La carte de domiciliation bancaire révolutionnaire

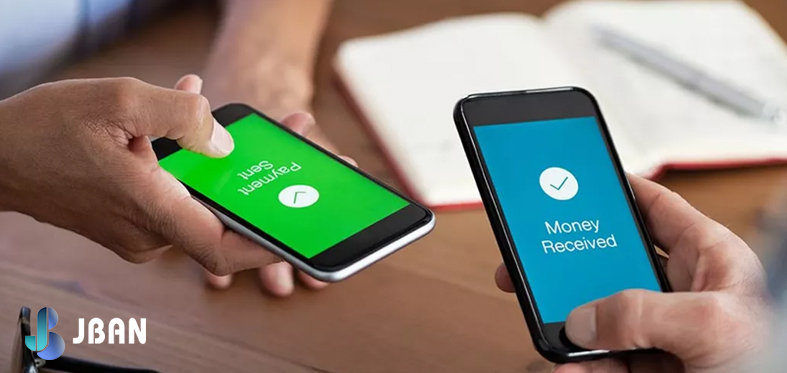

Dans un monde de plus en plus numérique, les services financiers évoluent à une vitesse fulgurante pour répondre aux besoins de la société moderne. Parmi ces innovations, la carte de domiciliation bancaire qui se démarque en simplifiant la gestion de vos finances personnelles.

Dans cet article, Jban explore en détail ce type de carte, son fonctionnement, ses avantages ? Et comment cela peut changer la façon dont vous gérez votre argent ?

Qu'est-ce qu’une carte de domiciliation bancaire ?

La carte de domiciliation bancaire est une carte de paiement électronique qui repense complètement la manière dont vous gérez vos finances. Conçue pour être le seul instrument dont vous avez besoin pour effectuer vos paiements, gérer vos dépenses et même épargner de l'argent, cette carte simplifie votre vie financière en centralisant toutes vos opérations bancaires.

La carte de domiciliation bancaire : une alternative de choix ?

Centralisation des finances

L'un des principaux avantages de cette technologie de paiement est sa capacité à centraliser toutes vos transactions et vos opérations bancaires. En utilisant cette carte unique pour toutes vos dépenses, vous pouvez suivre vos règlements en temps réel, ce qui vous permet de mieux contrôler votre budget.

Suivi des dépenses automatisé

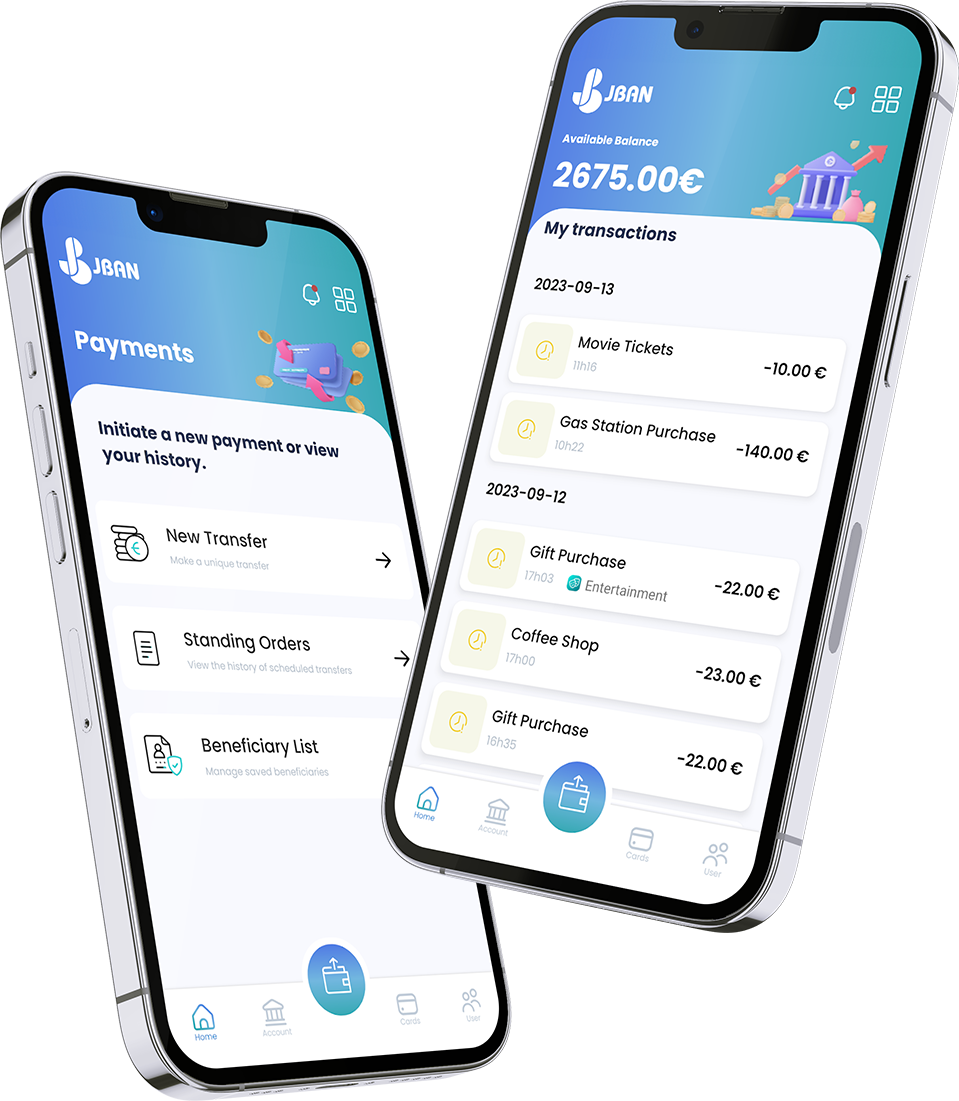

Une technologie de pointe, qui se base sur la liaison entre le terminal de paiement et le compte bancaire de l’entreprise, assure un suivi de dépenses automatique.

Que vous soyez un artisan ou un commerçant, vous pourrez accéder à un tableau de bord en ligne qui vous montre les mouvements de vos comptes, ce qui permet d'identifier les domaines où vous pourriez économiser davantage.

Épargne automatisée

Certains établissements et prestataires de paiement en ligne offrent également une fonction d'épargne automatisée. En tant que PME, TPE ou professionnel indépendant, vous pouvez définir des objectifs d'épargne et la carte transférera automatiquement une partie de vos fonds vers un compte d'épargne dédié. Cela vous permet d'atteindre vos objectifs financiers plus facilement.

Sécurité renforcée

La sécurité est une priorité absolue ! Ainsi, votre prestataire de paiement en ligne Jban ne cesse de s’équiper des dernières technologies de protection de données et propose des fonctionnalités telles que la vérification en deux étapes, et ce, afin de garantir un niveau de sécurité très haut.

Intégration avec les applications de gestion financière

Sachez notamment que votre compte Pro se configure facilement avec des applications de gestion financière populaires, ce qui vous permet de synchroniser vos données bancaires avec d'autres outils que vous pourriez utiliser pour gérer vos finances.

Comment fonctionne la carte de paiement des prestataires en ligne ?

Le fonctionnement est assez simple et plusieurs fonctionnalités avancées pour gérer votre argent sont proposées :

Obtenez une carte de paiement virtuelle

Pour commencer, vous devez demander une carte virtuelle en ligne auprès de votre institution financière via le prestataire de paiement en ligne tel que Jban. Une fois que vous avez la carte, suivez la démarche pour l'activer en ligne.

Utilisez la carte physique pour vos dépenses

Vous disposerez ensuite d’une carte bancaire physique pour toutes vos charges professionnelles, que ce soit pour faire des achats en magasin, en ligne ou retirer de l'argent aux distributeurs automatiques.

Suivez vos dépenses

Grâce à l'application mobile ou au site web du prestataire de paiement, vous pouvez suivre vos dépenses en temps réel. Vous verrez où va votre argent et comment vous pouvez optimiser votre gestion.

Épargnez automatiquement

Sur certains Packs, vous pouvez configurer des règles d'épargne automatique en fonction de vos objectifs financiers. Par exemple comme le fait de décider de mettre de côté un pourcentage fixe de chaque dépense.

Sécurité renforcée

En cas de perte ou de vol de la carte, vous pouvez la désactiver rapidement pour éviter tout accès non autorisé.

Intégration avec d'autres applications

Si vous utilisez déjà des applications de gestion financière, n’ayez aucune crainte la synchronisation est simple et fluide.

Pour conclure, La carte de domiciliation bancaire connue aussi sous le nom de « carte de commerçant pour TPE » assure notamment, l'encaissement des paiements, le remboursement et même l'annulation des transactions. Faites le bon choix pour votre établissement de paiement en ligne : Jban !